Règles de conduite

Nos Points Service sont tenu de respecter les règles de conduite MiFID applicables au secteur des assurances. à ce titre, le

présent dossier vise à vous fournir les informations suivantes:

1. Informations relatives

1.1. Informations relatives aux types de services et de contrat que nos Points Service peuvent proposer

Nos Points Service offrent des services d'intermédiation en assurances. Ces services consistent à

fournir des conseils sur des contrats d'assurance, à présenter ou à proposer des contrats d'assurance ou à réaliser d'autres travaux

préparatoires à leur conclusion ou à les conclure, ou à contribuer à leur gestion et à leur exécution.

1.2. Nos Points Service exercent ses activités dans les branches suivantes

1. Accidents - 2. Maladie - 3. Corps de véhicules terrestres, autres que ferroviaires - 4. Corps de

véhicules ferroviaires - 5. Corps de véhicules aériens - 6. Corps de véhicules maritimes, lacustres et

fluviaux - 7. Marchandises transportées, y compris les marchandises, bagages et tous autres biens - 8. Incendie

et éléments naturels - 9. Autres dommages aux biens - 10. R.C. véhicules terrestres automoteurs - 11. R.C. véhicules

aériens - 12. R.C. véhicules maritimes, lacustres et fluviaux - 13. R.C. générale - 14. Crédit - 15. Caution - 16. Pertes

pécuniaires diverses - 17. Protection juridique - 18. Assistance - 21. Assurances sur la vie non liées à des fonds

d'investissement à l'exception des assurances de nuptialité et de natalité - 22. Assurances de nuptialité et de

natalité non liées à des fonds d'investissement - 23. Assurances sur la vie, assurances de nuptialité et de natalité

liées à des fonds d'investissement - 24. L'assurance pratiquée en Irlande et au

Royaume-Uni, dénommée "permanent health insurance" (assurance maladie, à long terme, non résiliable) - 25. Les

opérations tontinières - 26. Les opérations de capitalisation - 27. Gestion de fonds collectifs de

1.3. conditions/couvertures y relatives

Vous trouverez ci-après, par branche, les contrats d'assurance que notre Point Service, les conditions/couvertures y relatives.

Info / Documents

2. Conflits d'intérêts

2.1. Le cadre législatif

Le 30-avril-2014, les règles de conduite MiFID applicables au secteur des assurances sont entrées en vigueur. Elles trouvent leur

fondement juridique dans la loi du 30-juillet-2013 visant à renforcer la protection des utilisateurs de produits et services financiers

ainsi que les compétences de l'Autorité des services et marchés financiers, et des dispositions diverses ainsi que dans l'arrêté royal

du 21-février-2014 relatif aux modalités d'application au secteur des assurances des articles 27 à 28bis de la loi du 2-août-2002 relative

à la surveillance du secteur financier et aux services financiers et dans l'arrêté royal du 21-février-2014 relatif aux règles de conduite

et aux règles relatives à la gestion des conflits d'intérêts, fixées en vertu de la loi, en ce qui concerne le secteur des assurances.

Au titre de ces règles de conduite, notre Point Service est tenu d'élaborer une politique écrite relative à la gestion des conflits d'intérêts en

ce qui concerne la fourniture de services d'intermédiation en assurances.

Le régime légal en matière de conflits d'intérêts vient compléter la loi MiFID générale. Cette loi, notre Point Service entend la respecter

en fournissant des services d'intermédiation en assurances d'une manière honnête, équitable et professionnelle servant au mieux les intérêts

de nos clients.

2.2. Les conflits d'intérêts

Afin d'élaborer notre politique en matière de conflits d'intérêts, nous avons tout d'abord relevé les conflits d'intérêts susceptibles de

survenir au sein de notre Point Service.

Ceux-ci risquent d'émerger entre (1) notre Point Service et les personnes qui lui sont liées et un client ou (2) entre nos différents clients. Notre

politique en matière de conflits d'intérêts tient compte des spécificités propres à notre Point Service et de son éventuelle structure de groupe.

Lors de l'appréciation des conflits d'intérêts potentiels, notre Point Service a identifié les situations oû il existe un risque notable que les

intérêts des clients soient lésés. Il s'agit de situations oû :

- un gain financier est réalisé ou une perte financière est subie aux dépens du client;

- le résultat du service ou de la transaction présente un autre intérêt pour notre Point Service;

- une motivation financière nous incite à privilégier d'autres clients;

- il est exercé la même activité que le client;

- une autre personne que le client verse une rémunération à notre Point Service pour la fourniture de services d'intermédiation en assurances.

2.3. Les mesures prises par notre Point Service

Notre Point Service a pris toute une série de mesures pour s'assurer que les intérêts du client priment.

Il s'agit notamment :

- d'une note d'instruction interne;

- d'une politique adaptée en matière de rémunération;

- d'une politique garantissant que l'activité des personnes que nous occupons porte uniquement sur les contrats d'assurance dont elles

connaissent et sont capables d'expliquer aux clients les caractéristiques essentielles;

- d'une politique permettant à notre Point Service de se réserver le droit, à défaut de solution concrête à un conflit d'intérêts spécifique,

de refuser de prester le service demandé, et ce, dans le seul but de protéger les intérêts du client;

- d'une politique en matière d'octroi d'avantages;

- d'une politique garantissant que toutes les personnes occupées par notre Point Service fournissent des informations correctes, claires et non trompeuses.

S'il y a lieu, notre politique en matière de conflits d'intérêts sera adaptée et / ou actualisée.

2.4. La procédure

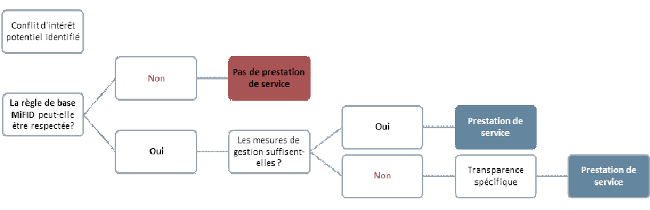

figure: détail de la procédure MiFID

2.5. Une transparence spéficique

Si, dans un cas concret, nos mesures devaient offrir des garanties insuffisantes, notre Point Service vous communiquera la nature générale et / ou

les causes du conflit d'intérêts, de sorte que vous puissiez prendre une décision éclairée. Vous pouvez toujours prendre contact avec nous pour

plus d'informations

3. Honoraire

Pour les services d'intermédiation en assurances prestés, notre Point Service est rémunéré sous la forme de commissions qui fait partie de la prime

que vous payez en tant que client. Nos Points Service peuvent en outre percevoir une rémunération liée au portefeuille d'assurances auprès

d'une entreprise d'assurances déterminée ou aux tâches effectuées pour son compte par notre Point Service. Pour plus d'information, veuillez-vous

reporter à l'espace client de notre site internet ou contactez notre Point Service